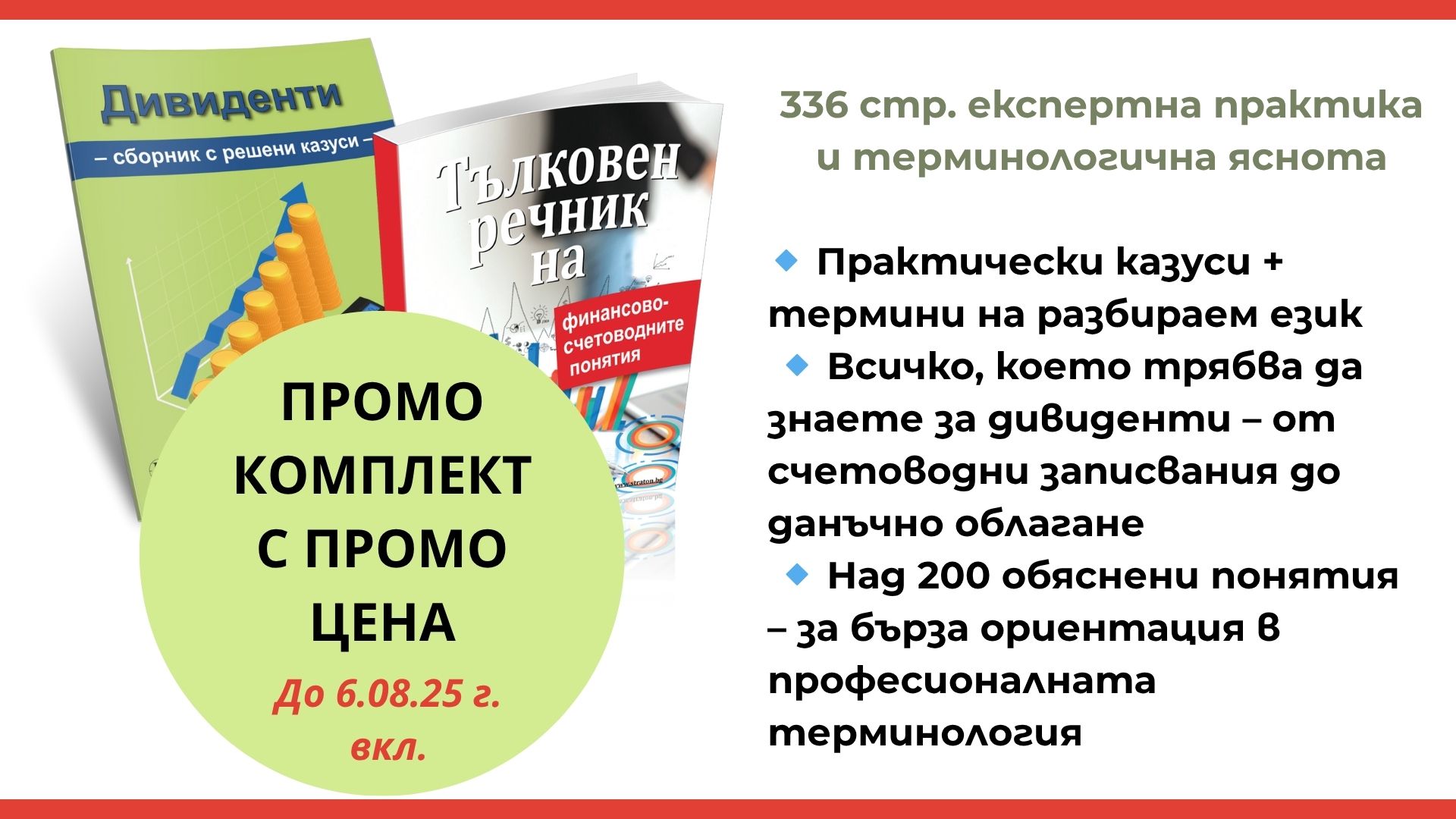

Само до 6 август – вземете в комплект на промо цена два незаменими помощника за практиката: над 30 реални казуса с експертни решения за дивиденти + речник с над 200 обяснени финансово-счетоводни термина, представени ясно и приложимо:

"Дивиденти. Сборник с решения на казуси" + "Тълковен речник на финансово-счетоводните понятия" = 2 печатни издания, 336 страници, експертни решения, термини, примери!

Само сега: вместо за 54.50 лв. с ДДС, вземете за 41.42 лв. с ДДС!

Експертните решения на казусите:

Експертните решения на казусите: „Тълковен речник на финансово-счетоводните понятия“ е експертно издание за всички, които работят или се обучават в сферата на счетоводството, финансите, одита и бизнес администрацията. Книгата представлява практичен наръчник, който систематизира и обяснява най-важните термини и концепции, използвани в съвременната финансова и счетоводна практика.

„Тълковен речник на финансово-счетоводните понятия“ е експертно издание за всички, които работят или се обучават в сферата на счетоводството, финансите, одита и бизнес администрацията. Книгата представлява практичен наръчник, който систематизира и обяснява най-важните термини и концепции, използвани в съвременната финансова и счетоводна практика.

От 13 години предлагаме специализирана литература и консултации за професионалисти в областите счетоводство, данъци, труд, осигуряване, право и мениджмънт, като гарантираме експертност и актуалност.