Този сайт използва т.нар. бисквитки (Cookies), съгласно разпоредбите на Регламент (ЕС) 2016/679 на Европейския парламент и на Съвета, за да Ви осигури най-функционалното посещение на нашия сайт. "Бисквитките" ни помагат да подобряваме съдържанието на сайта, като Ви даваме персонализирано и много по-бързо онлайн изживяване. Те се използват само от нашия сайт и нашите доверени партньори. Кликнете ТУК за подробности относно правилата за "бисквитките".

Този сайт използва т.нар. бисквитки (Cookies), съгласно разпоредбите на Регламент (ЕС) 2016/679 на Европейския парламент и на Съвета, за да Ви осигури най-функционалното посещение на нашия сайт. "Бисквитките" ни помагат да подобряваме съдържанието на сайта, като Ви даваме персонализирано и много по-бързо онлайн изживяване. Те се използват само от нашия сайт и нашите доверени партньори. Кликнете ТУК за подробности относно правилата за "бисквитките". Съгласен съм

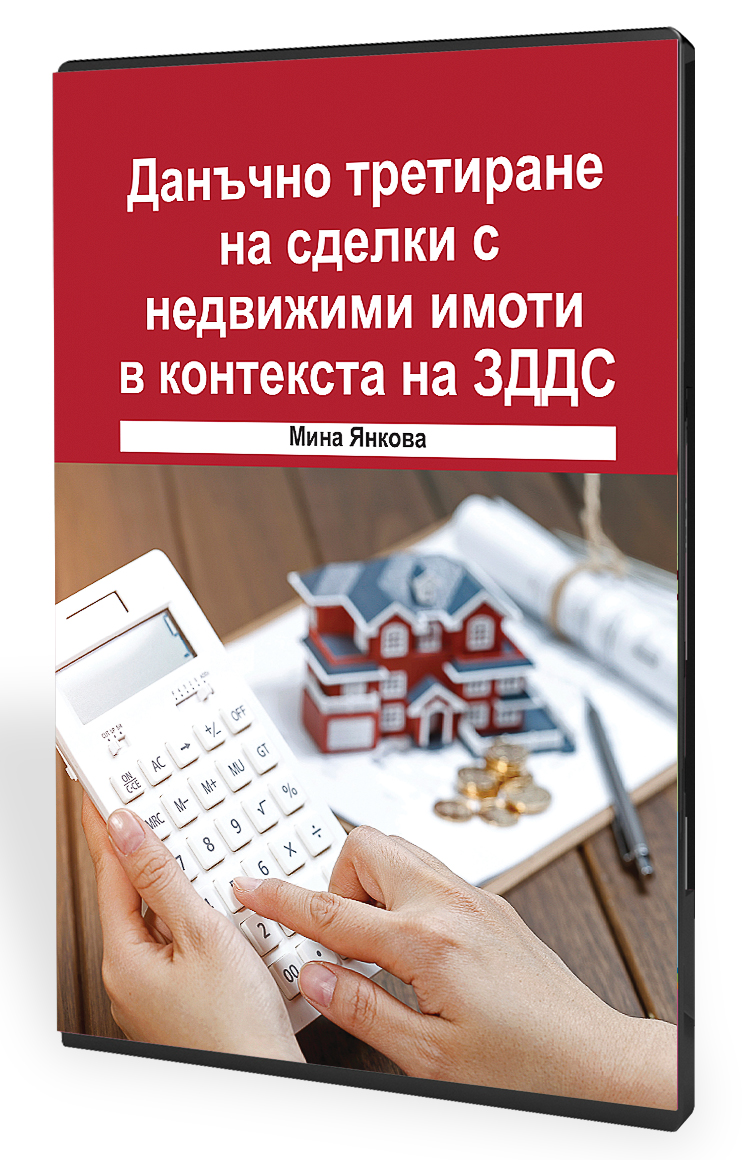

„Данъчно третиране на сделки с недвижими имоти в контекста на ЗДДС“ от експерт Мина Янкова, началник отдел "Косвени данъци" в Министерството на финансите.

С това издание ще получите:

Подробни разяснения за данъчното третиране на сделки с недвижими имоти.

Практически примери, които ще улеснят работата Ви.

Експертни съвети, които ще Ви помогнат да избегнете грешки и санкции.

В електронен формат – удобно и директно на имейла Ви!

✅Правна уредба в ЗДДС - Кои са освободените доставки и още! ✅Доставка на сгради за отдаване под наем и продажба; ✅Данъчен кредит и корекции ✅Корекции по реда на чл. 79 и чл. 80 от ЗДДС И още!

Цяла правна уредба + практически анализи + конкретни казуси - примери от практиката и как точно да ги разрешите!

Всичко в 1 книга – „Данъчно третиране на сделки с недвижими имоти в контекста на ЗДДС“.

Ето и цялото съдържание на книгата: ❒ Правна уредба в Директива 2006/112/ЕО на Съвета от 28 ноември 2006 година относно общата система на данъка върху добавената стойност (Директива 2006/112/ЕО) ❒ Определение на понятието „недвижим имот” ❒ Определение на понятието „сграда” ❒ Доставки на земя ❒ Доставки на сгради и прилежащия им терен ❒ Доставки с предмет отдаване под наем на недвижими имоти ❒ Правна уредба в ЗДДС ❒ Доставки, свързани със земя ❒ Доставки на сгради ❒ Доставки на сгради и прилежащия им терен ❒ Доставка на сгради и прилежащи към сградата терени, и на земя ❒ Доставки с ограничени вещни права върху земя ❒ Учредяване и прехвърляне на правото на строеж ❒ Право на преминаване ❒ Други доставки с недвижими имоти ❒ Замяна на недвижим имот ❒ Апорт на недвижим имот ❒ Доставки с предмет отдаване под наем на недвижими имоти ❒ Аренда ❒ Други доставки, свързани с отдаване под наем на недвижим имот ❒ Доставка на услуги, свързани с недвижими имоти ❒ Доставки, свързани с покупка на недвижим имот ❒ Корекции на ползван данъчен кредит за недвижими имоти ❒ Презумпции за определяне стойността на показателите, отразяващи коефициента и пропорцията ❒ Извършване на годишни корекции за учредено в полза на регистрираното лице вещно право върху стоки, включително върху недвижими имоти, които са или биха били дълготрайни активи ❒ Еднократни корекции по реда на чл. 79 от ЗДДС ❒ Доставка на стоки или услуги, за които не е ползван данъчен кредит при придобиване или при получаване ❒ Правила за определяне на периода за извършване на корекция на ползван данъчен кредит ❒ Спиране на срока за извършване на корекция на ползван данъчен кредит ❒ Корекция на ползван данъчен кредит в случаите на договор за лизинг ❒ Корекция на ползвания частичен данъчен кредит на база отчетни данни за текущата година съгласно чл. 73, ал. 6 от ЗДДС ❒ Изчисляване на коефициент за определяне размера на частичен данъчен кредит ❒ Ограничения за корекции съгласно чл. 80 от ЗДДС ❒ Корекция по ползван данъчен кредит за подобрение на „стара“ сграда превърната в „нова“ по смисъла на § 1, т. 5 от ДР на ЗДДС ❒ Корекция на ползван/неползван данъчен кредит за подобрение на собствени сгради ❒ Корекция на ползван/неползван данъчен кредит за подобрение на собствени дълготрайни активи, включително недвижими имоти, различни от сгради ❒ Създаване на нов актив от държател/ползвател на нает или предоставен за ползване актив ❒ Корекция на ползван/неползван данъчен кредит за подобрение на наети дълготрайни активи ❒ Корекция на ползван/неползван данъчен кредит за подобрение на наети сгради ❒ Корекция на ползван/неползван данъчен кредит за подобрение на наети недвижими имоти, различни от сгради

За да получите своето е-ръководство:

1. Добавете продукта в кошницата за поръчки.

2. Попълнете данните си във формата за поръчка и метод на плащане.

3. Платете по банков път.

4. Ръководстово ще получите на имейла, който сте посочили при заявката.

Внимание: Електронният вариант на изданието може да се инсталира само на компютър с операционна система Windows. Към момента ел. книга не може да се чете на Android. Имайте предвид, че като защитен продукт, книгата се отваря с код за активация, уникален за Вашето устройство. След като я инсталирате, ще Ви се отвори прозорче с уникален код, по който наш сътрудик ще Ви предостави код за активация. Този процес се прави само веднъж, при първоначалната инсталация на компютъра Ви, с цел защита авторските права на изданието. Няма ограничения за броя на компютърните устройства, на които ще инсталирате изданието.

Все още няма добавени коментари. Коментирай първи ...

Споделете Вашето мнение за "В електронен формат: Данъчно третиране на сделки с недвижими имоти в контекста на ЗДДС"

Информацията, която ще ни предоставите, е поверителна. Имейл адресът няма да бъде публикуван. Цялата предоставена информация няма да бъде споделена с трети страни.