Омръзнаха ли Ви честите промени в данъчните закони – ЗДДС, ЗКПО, ЗДДФЛ, ЗМДТ?

Искате ли сигурност и точни отговори за Вашите практически казуси?

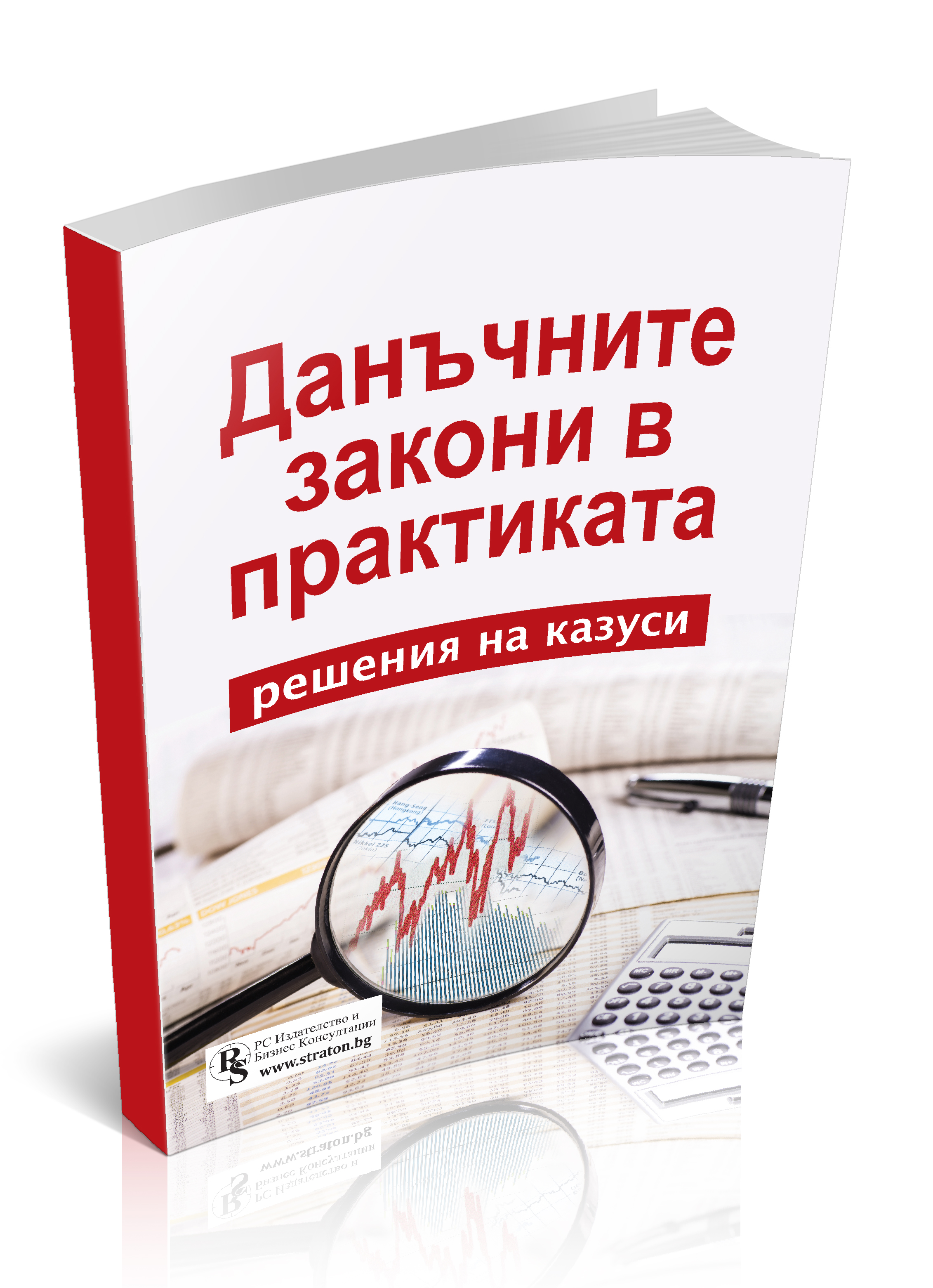

Сега е моментът да сложите край на несигурността с книгата – „Данъчните закони в практиката – решения на казуси“!

В него ще откриете 141 експертни решения на реални казуси, пред които Ваши колеги счетоводители вече са се изправяли.

Не губете време – всички отговори, от които се нуждаете, са събрани в една книга!

От 13 години предлагаме специализирана литература и консултации за професионалисти в областите счетоводство, данъци, труд, осигуряване, право и мениджмънт, като гарантираме експертност и актуалност.

.jpg)